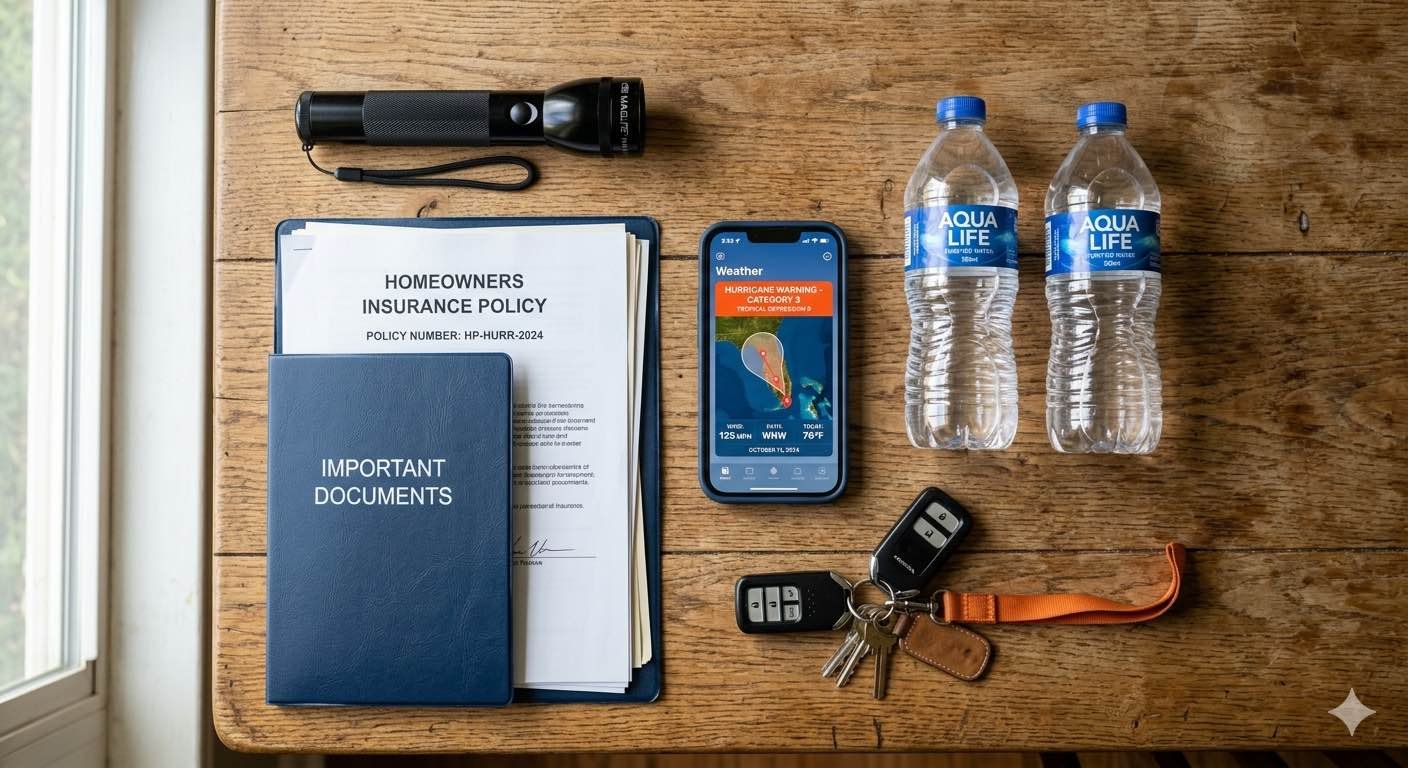

Preparación para Temporada de Huracanes 2026: Tu Checklist de Seguros

Faltan 60 días para el 1 de junio. Sesenta días para que oficialmente comience la temporada de huracanes 2026. Y si estás leyendo esto pensando que tienes tiempo de sobra, considera lo siguiente: el seguro de inundación tiene un período de espera de 30 días antes de activarse. Eso significa que si esperas hasta mayo para comprarlo, podrías entrar a la temporada sin cobertura.

Este no es el momento para pánico. Es el momento para preparación. Aquí tienes el checklist completo para asegurarte de que tu cobertura de seguros esté lista antes de que llegue la primera tormenta.

Lo que los expertos predicen para 2026

AccuWeather proyecta entre 11 y 16 tormentas con nombre para la temporada 2026, incluyendo 4 a 7 huracanes y 2 a 4 huracanes mayores (Categoría 3 o superior). Se espera que El Niño se desarrolle durante el verano, lo que típicamente reduce la actividad de huracanes comparado con años de La Niña. Sin embargo, las aguas del Atlántico y el Golfo siguen excepcionalmente cálidas, lo que aumenta el riesgo de intensificación rápida.

El mensaje clave: puede ser una temporada relativamente tranquila comparada con 2024 y 2025, pero solo se necesita un huracán para cambiar tu vida. Hurricane Andrew en 1992 ocurrió durante una temporada considerada «tranquila». Irma, Michael, Ian. Cada uno de estos fue solo un huracán. Uno fue suficiente.

Tu checklist de seguros: lo que debes revisar ahora

1. Entiende tu deducible de huracán

Aquí es donde muchos dueños de casa reciben una sorpresa desagradable después de una tormenta. Tu deducible de huracán NO es el mismo que tu deducible regular.

En Florida, los deducibles de huracán se calculan como un porcentaje del valor asegurado de tu casa, no como una cantidad fija en dólares. Las opciones típicas son 2%, 5% o 10% del valor de la vivienda.

Hagamos las cuentas:

- Casa asegurada por $300,000 con deducible de 2% = $6,000 de tu bolsillo antes de que el seguro pague

- Casa asegurada por $400,000 con deducible de 5% = $20,000 de tu bolsillo

- Casa asegurada por $500,000 con deducible de 10% = $50,000 de tu bolsillo

Revisa tu página de declaraciones ahora mismo. El deducible de huracán está listado separadamente del deducible «All Other Perils». Si ves un porcentaje que te preocupa, habla con tu agente sobre opciones. Un deducible más bajo significa primas más altas, pero también significa menos shock financiero después de una tormenta.

Dato importante: el deducible de huracán se aplica una vez por temporada, no por cada tormenta. Si tienes múltiples pérdidas por huracanes durante el año, solo pagas el deducible una vez.

2. Verifica que tu seguro de inundación esté activo

Tu seguro de casa NO cubre inundaciones. Vale la pena repetirlo porque es el error más costoso que cometen los propietarios en Florida: tu póliza de homeowners no cubre el daño por agua de inundación.

Si no tienes seguro de inundación activo, necesitas comprarlo AHORA. El Programa Nacional de Seguro de Inundación (NFIP) tiene un período de espera de 30 días antes de que la cobertura se active. Si compras hoy 1 de abril, tu cobertura no comienza hasta el 1 de mayo. Espera hasta mayo, y podrías estar sin cobertura cuando llegue la primera tormenta de junio.

Excepciones al período de espera de 30 días:

- Si compras en conexión con un cierre de préstamo (refinanciamiento, hipoteca nueva), la cobertura puede activarse inmediatamente

- Si tu propiedad fue recientemente remapeada a zona de alto riesgo, tienes un período de espera de solo 1 día durante los primeros 13 meses

- Algunas aseguradoras privadas de flood ofrecen períodos de espera más cortos (10-14 días)

Costo promedio: $100-$140 por mes dependiendo de tu zona y el valor de la propiedad. Es una fracción del costo de reparar una casa inundada.

3. Documenta todas tus pertenencias

Después de un huracán, tu aseguradora te pedirá que demuestres lo que tenías y su valor. Tratar de recordar cada mueble, electrodoméstico, y artículo personal mientras tu casa está dañada es casi imposible.

Haz esto hoy: toma tu teléfono y graba un video walkthrough de cada habitación de tu casa. Abre closets, cajones, gabinetes. Narra mientras grabas: «Esta es la sala, aquí está el sofá que compramos en Rooms To Go por $2,500 hace tres años, la TV Samsung de 65 pulgadas…»

Guarda este video en la nube (Google Drive, iCloud, Dropbox), NO solo en tu teléfono. Si tu teléfono se pierde o daña en la tormenta, pierdes la evidencia.

Para artículos de alto valor (joyas, electrónicos, arte, colecciones), toma fotos adicionales de recibos o números de serie. Considera una póliza de artículos programados para items que excedan los límites de tu cobertura de contenido.

4. Entiende qué NO está cubierto

Tu póliza de homeowners tiene exclusiones que necesitas conocer ANTES de que llegue la tormenta:

Lo que típicamente NO cubre tu seguro de casa durante un huracán:

- Inundaciones (necesitas póliza de flood separada)

- Agua subterránea que entra por el sótano o cimientos

- Problemas causados por falta de mantenimiento (techo viejo que debiste reparar)

- Moho que se desarrolla porque no mitigaste el daño a tiempo

- Vehículos dañados (eso va en tu seguro de auto comprehensive)

- Estructuras separadas de tu casa principal pueden tener límites diferentes

Exclusiones específicas que varían por póliza:

- Algunas pólizas excluyen cercas, gazebos, o estructuras decorativas

- Damage from «earth movement» (deslizamientos, hundimientos) generalmente excluido

- Living expenses (gastos de vivienda temporal) tienen límites de tiempo y cantidad

Lee tu póliza. Si algo no está claro, llama a tu agente ahora, no después de la tormenta.

5. Conoce tu zona de evacuación

Esto no es directamente sobre seguros, pero afecta tu preparación general: saber si estás en una zona de evacuación puede ser la diferencia entre vida y muerte.

Florida tiene zonas de evacuación designadas de A a F, donde A es la más vulnerable y típicamente la primera en recibir orden de evacuación. Estas zonas están basadas en el riesgo de storm surge (marejada ciclónica), que es la principal causa de muerte en huracanes.

Para encontrar tu zona:

- Visita floridadisaster.org/knowyourzone

- Ingresa tu dirección

- El mapa te mostrará tu zona de evacuación

Si vives en Zona A o B, especialmente cerca de la costa, tu plan debe incluir evacuación. Identifica ahora a dónde irías: casa de familiar o amigo fuera de la zona, hotel tierra adentro, o refugio público como último recurso.

Dato importante para tu seguro: si te ordenan evacuar y no lo haces, tu aseguradora todavía cubrirá los daños a tu propiedad. Pero ninguna cantidad de dinero te devuelve la vida.

Acciones inmediatas: tu lista de tareas para esta semana

Esta semana, antes de que termines de leer este artículo y lo olvides:

- Busca tu página de declaraciones de homeowners y verifica tu deducible de huracán

- Confirma que tienes seguro de flood activo. Si no, llama a tu agente HOY

- Graba un video walkthrough de tu casa y súbelo a la nube

- Visita floridadisaster.org/knowyourzone y anota tu zona de evacuación

- Programa una revisión de póliza con tu agente antes de junio

El error más caro que puedes cometer

El error más caro no es elegir el deducible incorrecto o tener límites bajos. El error más caro es asumir que tienes cobertura cuando no la tienes.

Cada año después de un huracán, vemos las mismas historias: familias que pensaban que su homeowners cubría inundaciones, dueños que no sabían que su deducible de huracán era $15,000, personas que no podían probar lo que tenían en su casa.

Tienes 60 días. Usa uno de ellos para revisar tu cobertura. Es la inversión de tiempo más valiosa que puedes hacer antes del 1 de junio.

¿No estás seguro si tu cobertura es adecuada? Agenda una revisión gratuita de tu póliza con uno de nuestros agentes. Revisamos tu homeowners, tu flood, y tus deducibles para asegurarnos de que estés protegido antes del 1 de junio.